English: Click here to read this article in English.

- एसोसिएट कंपनी एक ऐसी कंपनी है जिसमें किसी अन्य कंपनी का एक महत्वपूर्ण प्रभाव है| हालाँकि, यह कंपनी एक सहायक कंपनी नहीं है, बल्कि एक संयुक्त उद्यम कंपनी है |

- इंटर – कंपनी इंवेस्टमेंट्स कारोबार में एक महत्वपूर्ण भूमिका निभाते हैं और एसोसिएट कंपनी ऐसे इंवेस्टमेंट्स का एक रूप हैं |

- मूल कंपनी का एसोसिएट कंपनी की कारोबारिक गतिविधियों पर एक महत्वपूर्ण प्रभाव होता है,हालांकि मूल कंपनी के पास कोई भी नियंत्रण शक्ति नहीं होती हैं | इसके अलावा मूल कंपनी के पास कम से कम 20% और ज्यादा से ज्यादा 50% का कुल मतदान अधिकार होना चाहिए |

- एसोसिएट कंपनी के इंवेस्टमेंट्स को लॉन्ग टर्म इंवेस्टमेंट्स के रूप में वर्गीकृत किया जाना चाहिए और इसका खुलासा मूल कंपनी की सम्मिलित बैलेंस शीट में किआ जाना चाहिए | इसके अतिरिक्त, मूल कंपनी के इंवेस्टमेंट्स के लाभ या हानि का खुलासा भी अलग से सम्मिलित बयान में किया जाना चाहिए |

- एक एसोसिएट कारोबार को विकास की तरफ बढ़ने और अन्यथा प्रतिबंधित बाजारों या व्यावसायिक क्षेत्रों में प्रवेश करने की अनुमति देता है | यह मूल कंपनी के प्रदर्शन में भी योगदान देता हैं |

| विषय – सूची |

|---|

| एसोसिएट कंपनी को समझना |

| एक एसोसिएट कंपनी में इंवेस्टमेंट्स के लाभ |

| लाइव उदाहरण |

| एसोसिएट कंपनी के लिए इन्वेस्टर्स की चिंता |

ग्लोबल कारोबारी माहौल अधिक से अधिक गतिशील होता जा रहा है | इसके लिए कंपनियों को अपने एसेट बेस आधार में विविधता लाने, तकनीकी प्रगति हासिल करने के लिए नए बाजारों और क्षेत्रों में प्रवेश करने की आवश्यकता है। इसके अलावा कंपनियों को प्रतियोगी से लाभ प्राप्त करने और लंबी अवधि के लिए विकास को बनाए रखने के लिए पर्याप्त तरलता तक की पहुंच है।

यह कंपनियों को अंतर-कॉर्पोरेट इंवेस्टमनेट्स करने के लिए मजबूर करता है (अर्थात, अन्य कंपनियों में इंवेस्टमेंट्स) | यह प्रक्रिया शेयरों की खरीदने के माध्यम से हो सकता है या फिर किसी अन्य कंपनी के ऋण को खरीदने या तकनीकी उन्नति के लिए किसी भी कंपनी का अधिग्रहण करने से हो सकता हैं |

कभी कभी कंपनी एक छोटी सी हिस्सेदारी लेकर इवेस्टी के कारोबार पर नियंत्रण ना डालकर प्रभाव डालती है |

इस प्रकार, मूल कंपनी छोटे सक्रिय इन्वेस्टर के रूप में कार्य करती है | इसका मतलब है कि यह अपने स्वामित्व को 20% से अधिक लेकिन 50% से कम तक सीमित रखती हैं | “एसोसिएट कंपनी” की अवधारणा तब आती है जब मूल कंपनी द्वारा इस तरह के स्वामित्व पैटर्न का पालन किया जाता है।

एसोसिएट कंपनी को समझना

- किसी अन्य कंपनी के संबंध में एसोसिएट कंपनी [Sec 2 (6) of Company Act, 2017] का अर्थ ऐसी कंपनी है जिसमें किसी अन्य कंपनी का एक महत्वपूर्ण प्रभाव है| हालाँकि, यह कंपनी एक सहायक कंपनी नहीं है, बल्कि एक संयुक्त उद्यम कंपनी है |

- इसके तहत, “महत्वपूर्ण प्रभाव” शब्द का अर्थ है, इन्वेस्टर कंपनी द्वारा कुल मतदान शक्ति का न्यूनतम 20% और अधिकतम 50% का नियंत्रण या एक समझौते के तहत कारोबारिक निर्णयों में नियंत्रण या भागीदारी है |

- इस प्रकार, व्यापक अर्थों में, एक एसोसिएट कंपनी वह है, जिस पर मूल कंपनी का महत्वपूर्ण प्रभाव है, ऐसी कंपनी के फाइनेंसियल और परिचालन नीति निर्णयों में भाग लेने की शक्ति है, ताकि उसकी गतिविधियों से लाभ प्राप्त किया जा सके।

- एसोसिएट कंपनी के फाइनेंसियल , चाहे भारतीय हो या विदेशी, मूल कंपनी के कंसोलिडेटेड फाइनेंसियल स्टेटमेंट (सीएफएस) के तहत कवर किया जाएगा।

- एसोसिएट कंपनी को एसोसिएट ऑफ प्रॉफिट (नेट ऑफ़ टैक्स) के हिस्से के रूप में कंसोलिडेटेड इनकम स्टेटमेंट के लिए जिम्मेदार ठहराया जाता है और संचालन अनुभाग से कैश के तहत कैश फ्लो स्टेटमेंट में भी जिम्मेदार ठहराया जाता है |

- अल्प हित के विपरीत, एक एसोसिएट कंपनी का मूल्य एंटरप्राइज वैल्यू की गणना में शामिल नहीं है। ऐसा इसलिए है क्योंकि यह अन्य कंपनियों में समेकित एसेट्स पर दावे को दर्शाता है, और सक्रिय रूप से निवेशक कंपनी के मुख्य व्यवसाय संचालन का हिस्सा नहीं है।

एक एसोसिएट कंपनी में इंवेस्टमेंट्स के लाभ:

- एक एसोसिएट कंपनी में इन्वेस्टमेंट नए बाजारों में प्रवेश करने और विदेशी प्रत्यक्ष इंवेस्टमेंट करने की कोशिश करने वाली कंपनियों के लिए प्रवेश के एक सरल साधन के रूप में कार्य करता है, जो अन्यथा संभव नहीं हो सकता है।

- कई बार, किसी कंपनी के लिए दूसरी कंपनी में, विशेष रूप से प्रतियोगी कंपनी में नियंत्रण हिस्सेदारी हासिल करना संभव नहीं होता है। ऐसी स्थिति में, एक एसोसिएट विवेक पूर्ण इन्वेस्टमेंट विकल्प बनाता है। इसके अलावा, इन्वेस्टमेंट कंपनी के पास भविष्य में एक नियंत्रित ब्याज तक हिस्सेदारी बढ़ाने का भी अवसर होता है।

- कंपनियों को बेहतर उत्पादन क्षमता, तकनीकी और रिसर्च तरक्की, वित्तीय सहायता और अन्य का साझा लाभ हो सकता है।

- इस प्रकार, एक एसोसिएट कंपनी अपनी मूल कंपनी को लाभ प्रदान करने में योगदान करती है और ऐसी कंपनी के लिए मूल्य बनाने में भी मदद करती है।

लाइव उदाहरण –

कंसोलिडेटेड फ़ाइनेंशियल स्टेटमेंट में एक एसोसिएट कंपनी के लाभ / हानि का हिस्सा शामिल होता है।

ऐसे बयानों (वार्षिक रिपोर्ट में) का हिस्सा बनने वाले नोट्स एसोसिएट कंपनियों और इन्वेस्टर कंपनी के वित्तीय प्रदर्शन में उनके योगदान के बारे में विस्तृत जानकारी प्रदान करते हैं।

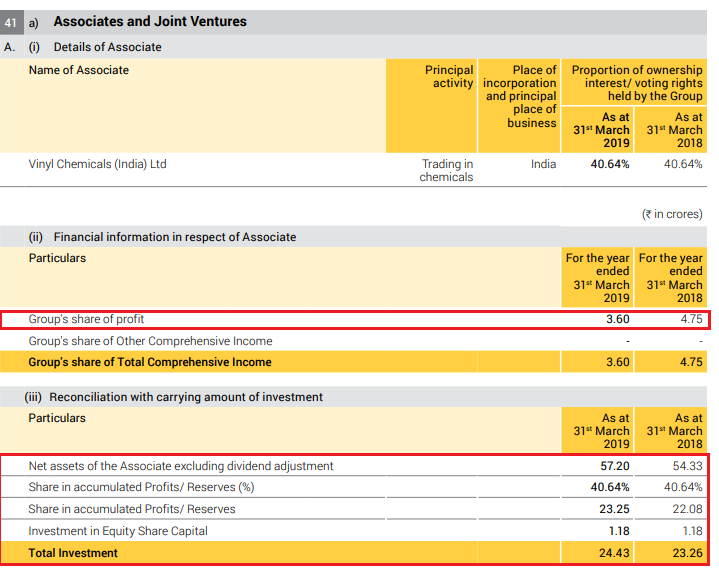

यहां हमने Pidilite Industries Limited का उदाहरण लिया है, जिसके पास Vinyl Chemicals (India) Limited है, जो उसकी एसोसिएट कंपनी है।

उसी की गणना और स्पष्टीकरण को कंपनी की वार्षिक रिपोर्ट से लिए गए अंशों के माध्यम से अच्छी तरह से समझा जा सकता है।

Vinyl Chemicals (India) में Pidilite Industries द्वारा स्वामित्व / मतदान के अधिकार का अनुपात 40.64% है।

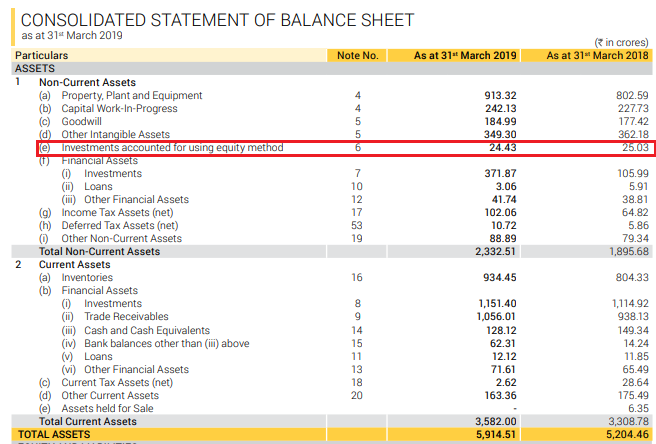

कंसोलिडेटेड बैलेंस शीट पर प्रभाव –

यहां, हम देखते हैं कि Vinyl Chemical (India) में किए गए इंवेस्टमेंट्स नॉन-करंट एसेट्स के तहत “इक्विटी मेथड का उपयोग करने के लिए इन्वेस्टमेंट” का हिस्सा हैं।

“इक्विटी विधि का उपयोग करने के लिए इंवेस्टमेंट्स” में शामिल हैं: –

(i) एसोसिएट में इन्वेस्टमेंट की राशि = 1.18 करोड़ रु

(ii) Vinyl Chemical’s की शुद्ध संपत्ति में आनुपातिक हिस्सेदारी = 57.20 करोड़ रुपये की 40.64% = 23.24 लाख रुपये

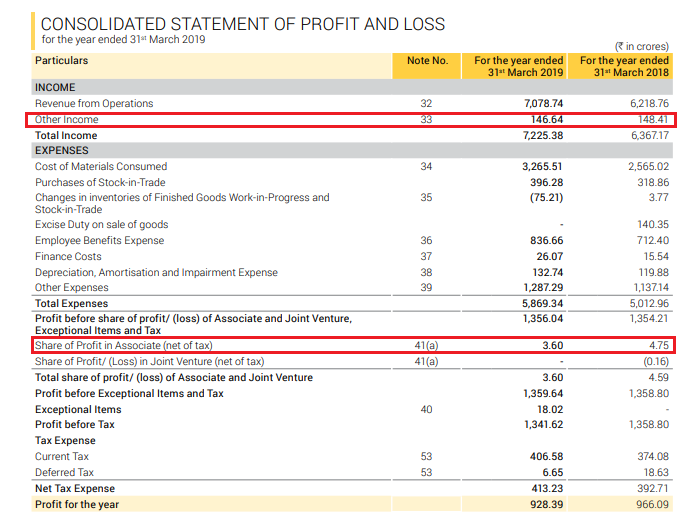

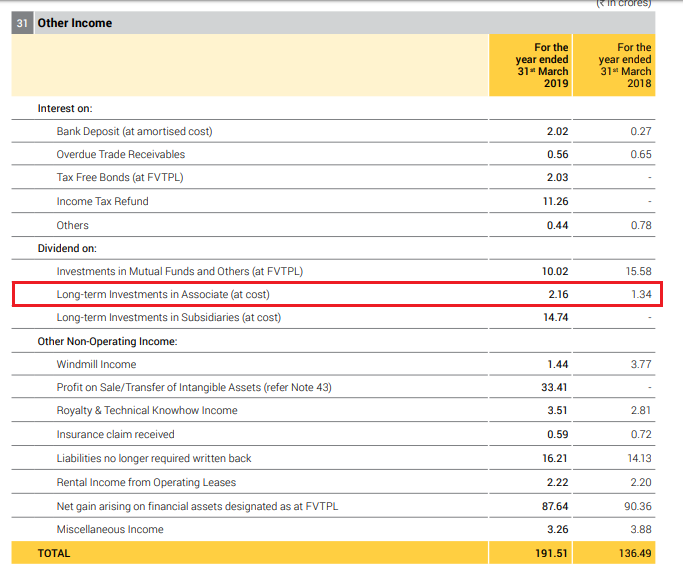

कंसोलिडेटेड लाभ और हानि विवरण पर प्रभाव –

एसोसिएट से प्राप्त 2.16 करोड़ की डिविडेंड आमदनी को अन्य आय में जोड़ा जाता है | इस प्रकार, कंपनी की कुल का पता चलता है ।

एसोसिएट कंपनी द्वारा किए गए लाभ को आनुपातिक आधार पर सूचित किया जाता है और इन्वेस्टर कंपनी के विकास में योगदान दिया जाता है| यानी की 8.86 करोड़ का 40.64% = 3.60 करोड़ रुपये।

इस प्रकार, एसोसिएट कंपनी ने कंपनी के समग्र प्रदर्शन के लिए 5.76 करोड़ रुपये का योगदान दिया।

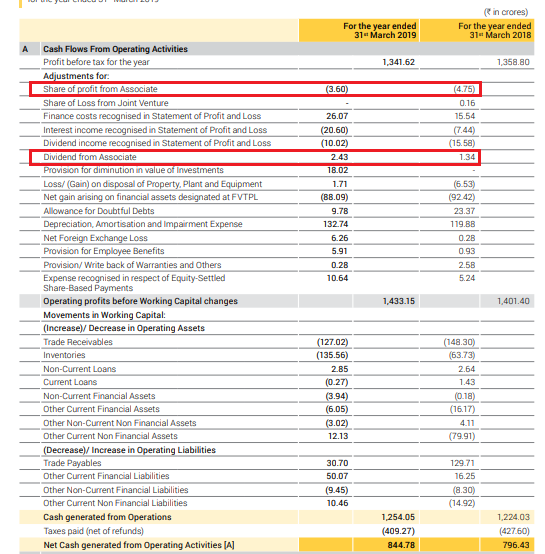

कंसोलिडेटेड कैश फ्लो विवरण पर प्रभाव –

आनुपातिक आधार पर, एसोसिएट कंपनी के लाभ को नॉन-कैश आइटम के रूप में माना जाता है और इसलिए इसे परिचालन से नकद में काट लिया जाता है। हालांकि, ऐसी इकाई से डिवीडेंड आय को कंपनी के संचालन के नकद में जोड़ा जाता है।

एसोसिएट कंपनी के लिए इन्वेस्टर्स की चिंता –

वर्षों से, एक कंपनी के फाइनेंस के आसपास की प्रमुख चिंताओं में से एक एसोसिएट कंपनी में बहु-स्तरित कंपनी संरचनाएं हैं।

एक सहयोगी कंपनी का उपयोग करके जटिल संरचनाओं का निर्माण करके मनी लॉन्ड्रिंग या फंड डायवर्जन के बहुत सरे उदाहरण हैं। यह मुख्य रूप से एसोसिएट कंपनी में मूल कंपनी द्वारा किए गए ऋण और इंवेस्टमेंट्स के माध्यम से किया जाता है।

कुछ कंपनियां विदेशी सहयोगियों में इन्वेस्टमेंट करती हैं, खासकर मॉरीशस, पनामा और सिंगापुर जैसे देशों में। अधिकतर ऐसे विदेशी सहयोगी या तो संदेहपूर्ण हैं या उनमें स्वतंत्रता का अभाव है। मूल कंपनी को टैक्स का लाभ प्राप्त होता है और विदेशी सहयोगियों के माध्यम से उन्हें ऋण देकर और उसके बाद ऐसे ऋणों को गैर-वसूली योग्य के रूप में फंड्स को डायवर्ट किया जा सकता है।

कभी-कभी मूल कंपनी सहयोगी कंपनी की फाइनेंसियल स्थिति के बारे में सही और उचित दृष्टिकोण प्रदान नहीं कर सकती है, इस प्रकार वह अपने समूह की फाइनेंसियल स्थिति को गलत बताती है।

यह सभी स्टेकहोल्डर्स , विशेष रूप से रिटेल इन्वेस्टर्स के हित को प्रभावित करता है।

कुछ उदाहरणों को यह समझने के लिए इस्तेमाल किया जा सकता है कि कॉरपोरेट गवर्नेंस में चेक और बैलेंस की कमी ने कुछ कंपनियों को फंड को हटाने या निकालने के लिए एसोसिएट्स की अवधारणा का दुरुपयोग करने का मार्गदर्शन किया है।

डीएचएफएल – हाउसिंग फाइनेंस कंपनी के प्रमोटरों और उसकी सहयोगी कंपनियों ने 97,000 करोड़ रुपये के बैंक ऋण के माध्यम से पैसे निकाले हैं। मूल कंपनी ने 2009-10 से 2010-11 तक कैपिटल एडवांस के रूप में एसोसिएट को धन हस्तांतरित किया। हालांकि, उक्त कार्यकाल के दौरान ये कंपनियां अपने फाइनेंसियल स्टेटमेंट में एसोसिएट के साथ खर्च या आय या किसी भी और निष्पादन को दिखाने में विफल रहीं।

भूषण स्टील- कंपनी ने कुल घोटाले की राशि के लगभग 1770 करोड़ रुपये एसोसिएट कंपनी को कैपिटल एडवांस के रूप में हस्तांतरण किया | मूल कंपनी ने तब कैपिटल एडवांस के हेड से लेकर कैपिटल वर्क इन प्रोग्रेस के हेड को उनके बुक ऑफ़ एकाउंट्स में राशि हस्तांतरण किया | इस प्रकार 32 एसोसिएट कंपनियों से प्राप्तियों को ‘समायोजित’ किया जाता है |

हालांकि, 2009-10 से 2014-15 तक, इन कंपनियों ने अपने फाइनेंसियल स्टेटमेंट में कोई व्यय या आय या किसी भी काम का कोई निष्पादन नहीं दिखाया।’

इसके अलावा, कंपनी के निदेशक, जिन्होंने कंपनियों की बैलेंस शीट पर हस्ताक्षर किए थे, व्यावसायिक गतिविधियों से अनजान थे।

ऐसी धोखाधड़ी करने वाली कंपनियों में इन्वेस्टमेंट से बचने के लिए निवेशकों को चाहिए:

संबंधित पार्टी लेनदेन की समीक्षा और विश्लेषण करें जो कंपनी द्वारा समय-समय पर प्रकाशित किए जाते हैं। यह मूल कंपनी और सहयोगी के बीच किए गए वित्तीय लेनदेन (परिचालन) को स्पष्ट रूप से बताता है।

अपने नेट वर्थ के संबंध में, अपने एसोसिएट को मूल कंपनी के जोखिम की समीक्षा करें। इसमें शेयर पूंजी (इक्विटी और वरीयता), बैंक सुविधाओं के लिए कॉर्पोरेट गारंटी और ऐसी संस्थाओं को किए गए ऋण और अग्रिम शामिल हैं।

{kind=link}